◆Question

「外資金融バリュエーション研修テキスト」について質問させていただいてもよろしいでしょうか?

P50、講評の最後の部分:優先株が普通株に転換されるのは資本構成の変化だけで、当該会社の「キャッシュフロー」≒「EBITDAを生み出す能力」には変化がないはずです。

→パラメーターであるEV/EBITDAも影響を受けない→EVは変化しないはず→普通株数も増えるが、普通株の株価を考える上で、EVから優先株相当も減額されなくなる

→普通株価は変化なし

とも考えられるのですが、EPS低下によるダイリューションのロジックとどう整合されるのでしょう?

◆Answer (Strong Career講師より回答)

その通りです。しかしながら、優先株の取り扱い次第で分子のEVが変化してきます。

EVは、優先株が買い取り償却されるケースと、優先株が株式転換されるケースで異なります。買い取り償却のケースでは、優先株は債務と見なされ、時価総額に足される”ネットデット”が優先株の分上乗せされます。

しかしながら、株式に転換されるケースでは優先株はネットデットに足されることは無く、代わりに転換された分、株式数が増加します。

株式に対する投資家にとっては、株式の希薄を嫌うため、優先株は買い取り償却されることが望ましいとされます。

株式に転換されたケースに関してですが、理論的には優先株償却に充てるためのキャッシュが株主に帰属するようになる代わり(一株当たりネットキャッシュの増加の代わり)、EPSに株式転換分のダイリューションが発生します。(株式転換価格によって、ダイリューションの幅が変化します。)

この”ダイリューション”は往々にしてバリュエーションの低下をもたらすため、EPSの希薄化以上の悪影響を株価に与えることがあります。また、株価が変化しないためには以下の前提が満たされる必要があります。

1.投資家がEV-EBITDAで適正価格を判断している (PERで見ている投資家は、株式の希薄化にきわめてネガティブに反応します。よって、バリュエーションの低下が発生します。)

(投資家が理論的に動いているという仮定の下、)

2. 株式転換に伴う一株当たりのネットキャッシュ増加分が、転換によって増加した希薄化効果に完全に相殺される上、バリュエーションの低下が発生していない

(転換による希薄化効果は、転換価格に依存するためこの両者が完全に一致することは極めて稀です。たとえば優先株の償還額が株式時価総額の20%に相当するとき、一株当たりネットキャッシュ換算済み株価が変化しないためにはダイリューションが20%である必要があります。また1で述べましたように、Sentimentの悪化によるバリュエーション低下が往々にして齎されます)

◆Question

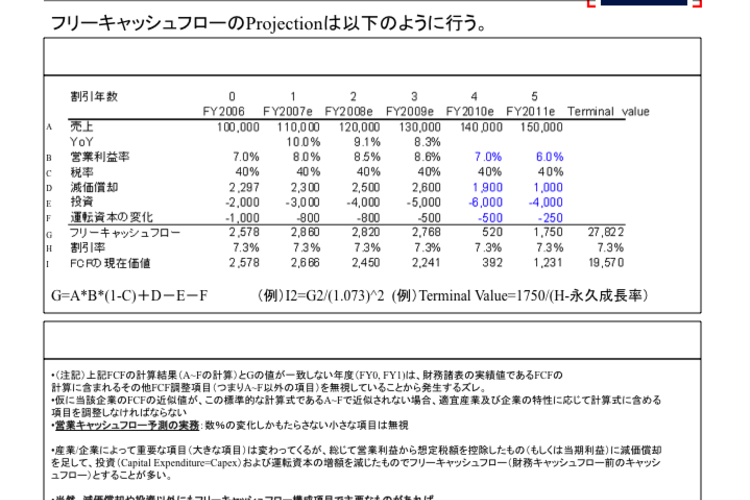

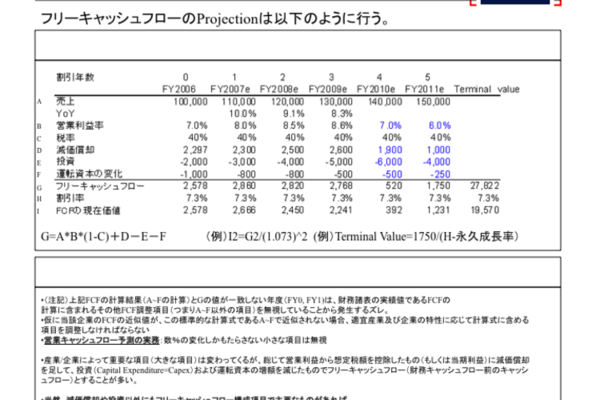

外資金融バリュエーション研修テキスト」P60:Year 0について。Gフリーキャッシュフロー=100,000×7%×(1-40%)+2,297-2,000-1,000=3,497となり、2,578ではないと思うのですが…。

◆Answer (Strong Career講師より回答)

Year0は、フリーキャッシュフローの実績値であるため、諸々のFCFの細かい項目をすべて調整した後の数字であることからこのような数字になっています。

つまり、2578を導くためにはこの計算式で省略されている諸々の詳細な項目を足し合わせる必要があります。FY1以降はFCFの簡便な計算式(つまり当該企業にとって重要な項目のみで概算した数値)であるため、計算式とフリーキャッシュフローが一致しています。

◆Question

優先株式がある会社を評価する際どのようにValuation上、取り扱えばよいのかご教示ください。

正しくは、優先株式の評価を別途行うのでしょうが、個々の設計の内容を分析し優先株式の評価を行うことは困難な作業だと思いますので、実務上簡易で行う場合は「簿価=時価」と仮定し、EVから優先株式の評価額を控除し、普通株式の株価を算出するのでしょうか?

◆Answer (Strong Career講師より回答)

ご質問ありがとうございます。EV(企業価値)を求める際は、キャピタルの値段を全て加算することになりますので、優先株も株式やデットに加えて計算することになります。

基本的なベースケース(財務が大丈夫な会社(つまり自己資本の厚さとDEレシオ、EBITDAの状況が健全で、転換価格が額面価格と一緒)であれば、優先株を簿価で計算されても結構です。その際、簿価を加えられると良いでしょう。

さて、優先株の値段ですが、セカンダリーマーケットの実務では、いちいちアカウンティングデューディリジェンスやリーガルデューディリジェンスを行うわけではないので、安全な会社であれば簿価のまま扱うか、ないしその優先株が株式に転換される可能性が高ければ転換されたと仮定して希薄化済株式数に妥当な株価を掛けてターゲット時価総額を出したりもします。

また詳細を申し上げますと、優先株の値段はデューディリジェンスや会社の状況、転換価格の設定次第で以下のように変わってきます。

(優先株が割り引かれるケース)仮にその会社がディストレスド(自己資本がマイナスで負債のコベナント=返済条項に引っかかっている状態)であれば、優先株のどの程度まで、毀損されているのかをデューディリジェンスで見ることになります。

これは大手会計事務所を雇って、実際に現金化できる資産と負債の差額を計算しなおし、もしもそれがゼロないしマイナスであれば、負債の返済すら不可能ということですので、負債に劣後する優先株は当然価値がゼロ、ということになります。

(優先株の値段が、額面の何倍にもなるケース)ただし、既にその会社(優先株を受け入れた会社)がすっかり回復し、株価も上がり、優先株を株式に転換することで3倍の利益が出る(つまり、株価が300円だが、転換価格が100円に設定されている)とかいう状況の場合は、優先株の市場価値(つまり、3倍の値段で市場に売れる優先株を持っている銀行が、簿価の何倍で売ってくれるか)を計算に組み入れる必要があります。

◆Question

何千社もある上場企業の中から、投資先を初期的に抽出する際に、PER、PBR、EV/EBITDA倍率等の初期的なメルクマールとなる指標のレベル感についてご教示いただけますでしょうか(感覚的なもので構いません)。

◆Answer (Strong Career講師より回答)

データスクリーニングをする機関投資家や投資銀行は多いですが、それはブルームバーグとエクセルさえあれば誰でも出来るので特に差別化にはならないものです。

またPERは特別利益によって大きく歪められますし、PBRは資産の価値やROEのレベルが分からなければ適切な判断の指標にはならないものです。

EV/EBITDAも時にマイナスになっても放置されることがあるので、あまりそれだけで投資判断をすることはお勧めできません。またバリュエーションの水準は市場全体の動向やセクター毎、またタイミングで大きくことなるので一概にはいえないのです。

ただし一般には日本市場全体(TOPIXや日経平均)のPER、PBR及び、その企業が属するセクターのPER、PBRやその他指標と比較することが多いです。

なお日本市場全体のバリュエーションですが、2年前は1.8PBR,、18倍PE、10%ROEとかが平均的でしたが、いまや1.2PBR、当てにならないPE(特別損失で著しく当期利益が落ち込むため。ネガティブの時はPEの計算すらできない)、ROEもどこまで下がるか不明…という状況ですので、あまり絶対的な比較の対象は無いと言えるでしょう。

またセクターに関してですが、例えばポジティブニュースフローの多かった任天堂などは一時、30倍PER、PBR6とかで取引されていましたが、その後の急落はご存知の通りです。

絶対的に安い、高いというバリュエーションを探すよりか、「一般的に安いとされる低PBR(1.3だと感覚的に低い感じがします。)で負債の小さく、皆が業績悪いと思っているのに思ったほど悪くなく、産業全体にいいニュースが続く」みたいな銘柄ですと、バリュエーションはポジティブサプライズの度に、ファンダメンタルからは正当化できないくらいひたすら上がっていくものです。

◆Question

54ページ「日本企業は株式の持ち合いを進め」とあります。有価証券報告書記載の大株主についてよくでてくるのが、例えば日本トラスティ・サービス信託銀行(信託口)・日本マスタートラスト信託銀行(信託口) といった信託銀行です。

これら「信託業務に係る株式」は、当該株式企業(≠信託銀行)が保有すること(当該株式企業が資産管理を委託)を意味するのでしょうか?

◆Answer (Strong Career講師より回答)

当該株式企業の自己株式かどうか、ということをお聞きなのでしょうか?それならば、そうではありません。海外のヘッジファンド等が信託に入れている場合があります。

◆Question

大株主の構成を確認(計算)する場合(M&A検討時)、これら信託銀行が保有する株式数は、浮動票と考えてよいのでしょうか?

それとも、当該株式企業が保有している固定票と考えなければならないのでしょうか?

◆Answer (Strong Career講師より回答)

浮動票として考えられて結構です。

ただ、その信託勘定に入れられている株式に対し、当該事業会社による売却を禁じるロックアップ条項等が設けられている場合は別です(IPO後一年未満等)。ロックアップも効かないため、特別「同意無しには株を売らない」という約束があるケースでないならば、浮動票とみなして差し支えございません。

外資金融DCF/LBO/バリュエーション実務研修テキスト

当QAは、Strong Careerにて販売を行っている「外資金融DCF/LBO/バリュエーション実務研修テキスト」をもとに、購入者から頂いた質問をもとに作成しております。

「外資金融バリュエーションモデル研修セット」は、Strong Career講師陣のうち、投資銀行/株式資産運用/株式調査部/バイアウトファンドの講師陣により執筆/編纂された、ファイナンス知識/投資分析スキル習得用研修です。

本研修は就職対策に限定せず、外資系金融機関内定者/外資金融本場の企業価値評価・投資分析に関心がおありの方々を対象としています。また金融業界を志望されるものの、金融を学んだことがなくインターンや面接で不安を感じられている方々に対し、実際の外資金融の現場で使われる実践的なエッセンスを分かりやすく凝縮して提供しております。

業務に直結する内容で、効果的かつとても分かりやすいと、多数の感謝のお声を頂いております。