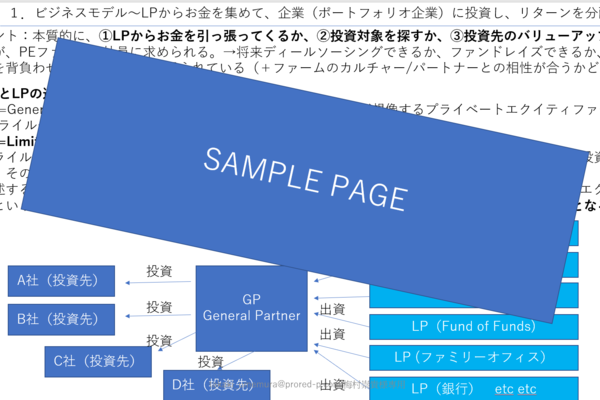

買収だけを目的としたEntity: Special Purpose Company

バリュエーションモデル実務研修P101に関し、なぜそもそもSPCを買収時に使うのかという基本的質問を頂きました。その回答は以下のようになります。

まず、株式会社は出資分に応じてオーナーシップや議決権が決まりますが、SPCはあくまでGeneral Partner(”GP")が投資判断を下し、Limited Partner(”LP")は、出資額の大きさに関わらず、投資判断およびファンド運営を行いません。

またSPCはそのSPCに参画する投資家にとって、最も税金が有利になるようなストラクチュアリングが行われることが一般的です。ですので、仮に1000億円のファンドだとしても、そのうち200億はバミューダ、300億はアイルランド、200億はヴァージニア州、残りはケイマン諸島、、という具合に、いくつも箱を作って合算するのです。

投資家によって、ベストなストラクチュアリングは異なります。その投資家が属する国との租税条約を鑑みて、どこに箱をつくり、それぞれの箱にどの国の投資家に入ってもらうのがよいかをストラクチュアリングします。

株式会社を通じて投資していると、投資先を売却したあと、キャピタルゲイン税をそこで払ったのちに入ってくる利益を、各LP投資家に分配するときに、その配当に対してさらに税金がかかります。これに対しキャピタルゲイン税が低く、かつ各投資家にとって、配当で分配するときに配当課税が低くて済むようなファンドストラクチュアリングをするのが、ファンド税務担当の腕の見せ所なのです。

プライベートエクイティ投資で、SPCを使えなければコントロールの問題及び高額の税金が発生

さて、仮に企業投資が、株式会社を通じてしかできないと、何がおこるでしょう?まず、大口の投資をした投資家は、その”投資目的会社”が連結対象になるかもしれませんし、少数株主持ち分で決算に入れなければならないかもしれません。

また実質的にそのSPCをコントロールしているとみなされると、コントロールしている人が払う税金を払う必要が生じます。(Permanent Residence問題というのですが、ここでは割愛します。)

他にもいろいろSPCを使うメリットがあるのですが、株式会社を通じた投資との比較をしたとき、最も基本的なメリットは、このコントロール問題と、税金対策にあるのです。