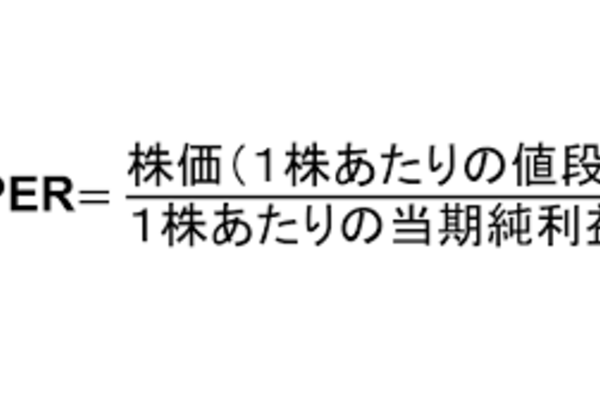

PERは、Normalize(正常化)しないと役に立たない?

PERとはPrice to Earnings Ratioの略で、株価を一株当たり利益で割った数字というのは、ファイナンスに詳しくなくてもご存知の方も多いでしょう。

ただいざ投資銀行や資産運用会社の実務で働くと、このPERに纏わる誤解や注意点をたくさん知ることになります。

PER計算時は、特別損益の影響を取り除く

まず、一見PERが100とか200とかものすごく高いとき。これは今ならAI銘柄やブロックチェーン銘柄で一昔前のドットコムバブルのように利益に関係なく投機的にバリュエーションがつく”期待先行型”と、単に利益が出ていないないし今年は特別損失が響いて利益が出ないので分子は小さいが、来年から巡航速度の利益に回復するので”来年基準の一株当たり利益(EPS)を元に考えれば割安、というパターンがあります。

後者の場合に重要なのは、”特別損失や特別利益”の影響を取り除き、営業利益ないし経常利益から通常状態の税金引いた額を想定して”Normalized EPS"を算出し、その数字に基づいたPERを計算しなおす必要があるのです。

PER20倍神話の実態

あと、証券業界では国ごとにだいたいのPER水準というのがあり、伝統的に20倍くらいならまぁ買える銘柄扱いされることが多いです。これは平たく言えば”仮に利益と株価が今のままなら、20年たてば元が取れる”という意味ですが、もちろん株式投資は基本的にアップサイドリターンを求めるので、一年後、二年後の想定利益および予想EPSを基準にしたら、16倍、14倍、、、というような計算をモデルの上ではじきます。

将来利益の成長速度が高いと思われる市場では、PERは高くなりますし、逆に利益成長が遅いないしマイナスになると思われる市場では、PERは低くなります。(現在の利益を元に考えれば一見安くても、将来EPSを基準に考えるとバリュエーションが将来、高くなってしまうため。)

バリュエーション水準だけ見て投資判断すると、大抵失敗する

さて、この”20倍神話”というのは、市場環境や国、セクター、その時の金融政策により大きく変わるのであくまで一定の目安なのですが、これがまったくあてにならない市場局面が長期間継続するときもあります。たとえば今年に入って、米中貿易戦争を嫌ってか、中国のバリュエーションは同国市場最低水準の10倍前後ですし、しかも人民元と株価の低下が現在続いています。

つまり、いくら安くても”今後、ネガティブニュースフローが続く”と市場が判断すれば、当面の間売られ続けることも多いので、結論を言えば”バリュエーションはあくまで投資判断の一指標に過ぎず、マクロ環境の動向や金融政策動向など、大きな流れを左右する要素とそれへの市場の反応を見誤ってしまえば、PERやPBR,DCFなどバリュエーションレベルだけの議論をしても、投資判断を誤ることが多いのです。