COMPS(コンプス)で間違うバリュエーション(企業価値評価)5パターンとは?

投資銀行や資産運用会社で投資先をバリュエーションするとき、最も使われる指標の一つがコンプスです。

Comps, Comparable Company Analysisなどと横文字や英語で書くといかにも専門性が必要そうですが、何のことはない、投資対象企業のバリュエーションを、比較対象企業と比べて、割高や割安、打倒価格を判断するものです。

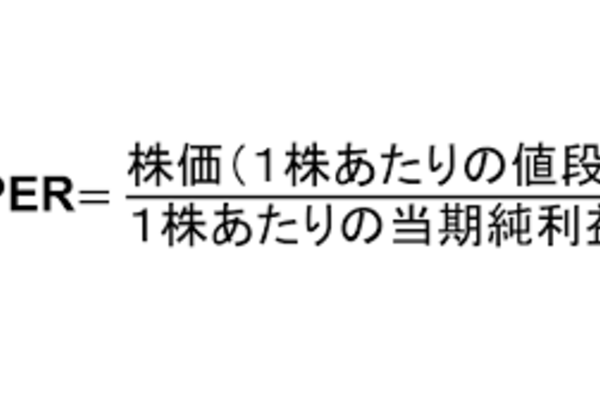

比較に使われるバリュエーション指標のポピュラーなものは、PER, PBR, EV-EBITDA, Free Cashflow倍率などですが、このコンプス、投資銀行に売り込まれる時、実は大いに操作可能な、罠だらけの手法でもあります。

そこで、Comps(コンプス)使用時の注意点、コンプスに基づくバリュエーションに騙される、5大パターンを以下に解説します。

1・コンプスに、外れ値の会社が入っているのは駄目!

コンプスあるある、ですが、例えばPER15,17,20,14、と来たところに、一社だけ50みたいなのが入っていて、これら5社を平均して”ターゲットPERは26です、、、”みたいに膨張させるケースです。

この50という外れ値は、往々にして特別損失がかさんで当期利益が極端に圧縮された企業が入っていたり、予想外の上方修正が続いて翌年やその次の年の予測収益に基づいて取引がされていたりと、全く比較対象でない企業が入っていることが多いのです。

コンプスで証券会社や投資銀行が割安などと売り込んできたら、そのコンプスの中に入っている企業の外れ値を精査してみましょう。

2・コンプス対象が、比較可能な会社ではない!?

上記でも”比較対象企業でないケース”を書きましたが、他にもよく見るとそもそもビジネスモデルが違ったり、企業のサイズが全く違ったり(時には売上が100分の1とかの企業がしれっと入っていたりする)、収益ではなくバランスシートの含み益ベースで取引されている銘柄と比較されていたりします。

そもそも比較可能な企業でない企業群をベースにコンプスバリュエーションがつくられていることも多々あります。

企業側が素人であることをいいことに、もっともらしくしれっと的外れな企業がコンプスに紛れ込んでいることも多いので、是非注意してください。

(なお、時価総額が全く違う企業をコンプスに入れるときは、Weighted Average Compsとか言って、時価総額の大きさで加重平均するのがより正しいアプローチです。)

3.コンプスの、「サムオブパーツ」はあてにならない

これも怪しげなバリュエーション手法なのですが、Sum of Parts(サムオブパーツ)といって、まず複数の事業セグメントを分けて、それぞれのセグメントごとに比較対象企業をつくります。

そして夫々のセグメントのターゲット価格の和として妥当なバリュエーションを出そうという試みをすることがあります。

この”サムオブパーツ・コンプス”も、気持ちはわかる手法ですが、一社でも比較対象企業を正しく揃えるのは難しいのに、その何倍もの難しさが厳密には生じるものです。

またこれら多事業部間のシナジーも(もしもあればですが)反映されないので、これもあまりあてにならないアプローチだと思います。

ただし、一見一ひねりあるので、不慣れな事業会社のクライアントさんは”ほほーう”と、不当に納得されたりするのですが、騙されてしまってはいけません。

4・コンプスの、比較対象企業が少なすぎる

これは新しいビジネスをバリュエーションするときにぶちあがる問題ですが、そもそもユニークなビジネス過ぎて、比較対象企業があまりない場合があります。こんなとき、頑張ってこじつけて3-4社引っ張ってくるものです。

しかし、そもそも比較対象企業というには無理のある企業を、しかもそんな少ない企業のバラバラなバリュエーション数値を並べて中央値をとってもあまり意味はありません。

たかだか二社、三社の平均値などには、あまり意味がないのに、一生懸命数字を捏ね繰り回すパターンが見られます。(おまけに各社のバリュエーション数値がかけ離れていたら、その”平均”や”中央値”が、その母集団を推定する近似値として何ら参考にならないのは明らかです)

努力のわりに、あまりバリュエーションの根拠として、頼りになる数字が出てくるとは思えないでしょう。

5.コンプス企業の、質的な違いが反映されない

これはコンプスに限った問題点ではありませんが、仮に同じような事業、市場環境、ビジネスモデルでも、バリュエーションメトリクスだけで単純に、PERやPBR、EV-EBITDAを比べてどちらが割安、割高などとは議論できないのです。

そこには経営陣の質の違い、社員の質の違い、ガバナンスやコンプライアンスの質の違い、従業員のエンゲージメントレベルの違い、将来戦略の違い、レピュテーションの違いなど質的な違いが反映されていない為です。

とくにどちらかの会社の経営陣が会社の資金を流用などのスキャンダルがあれば、バリュエーションなど関係なく、ひたすら売られ続けるものなのです(大東建託とレオパレスの比較などが、いい例)。

にもかかわらず、どちらのほうがPERが高い、PBRが低い、云々いっていても、Apple to Appleではない比較なのだから、苦労する割に全く意味のないコンプスになっているのです。

それでもコンプスには、一定の意味がある~簡単で誰でも理解できるコンセプトならではの普及率

これらのコンプスの本質的な問題点は他にも探せばたくさん出てくるのですが、かといって、まったくもってコンプスがあてにならないというわけではありません。

というのも、バリュエーションとはいわば宗教みたいな側面があり、”皆、それを信じている限り、預言が現実になる”世界だからです。

つまり、参加ししている主要な投資家がなぜか、A社の比較対象企業をBDEF社だと信じ込み、そのBDEF社の平均PERと同じ水準が妥当だと信じ込めば、その値段に株価および企業価値が収束するからです。

よって投資銀行などは、既存のバリュエーション手法だと高すぎて買い推奨の説明がつかなくなってくると、謎のバリュエーション手法を編み出して、さらに買い注文を得られるように投資家を誘導します。

見慣れない、新しいバリュエーションコンセプトが登場したら、要注意!

たとえば2000年代前半のドットコムバブルの時は、「PEG」という、PERの成長率といった、どう考えてもわけのわからない指標を、投資銀行のアナリストがもっともらしく使いだして失笑したものです(その後バブルがはじけ、まったく誰も使わなくなった)。

ちなみに最近の新興宗教は某ビジョンファンドの、AIやシェアリングエコノミーの勝ち馬に全部乗るという”群戦略”でしょう。

利益が出ていないが、アグレッシブに出店とシェアを拡大するユニコーンに何兆円もぶちこむという新手の投資手法でしたが、ウィーワークの危機一髪で、この新興宗教が崩壊に向かっているのは間違いないでしょう。

ともあれ、ここからうかがえるWisdomは、バリュエーション指標は結局のところ、それで本質的価値を測れるものではないが、いろんな宗派の一部の考え方を参考程度に知れる、という側面があるといえるでしょう。

PS もしもバリュエーションに関するご質問があったり、御社に持ち込まれている投資案件のバリュエーションに自信がなかったりアドバイスを求められる場合は、こちらまでご一報ください。

投資銀行、資産運用、ヘッジファンド、プライベートエクイティの専門家である弊社講師陣が、売り手や金融仲介業者に騙されないよう、アドバイザリーサービスを提供しております。