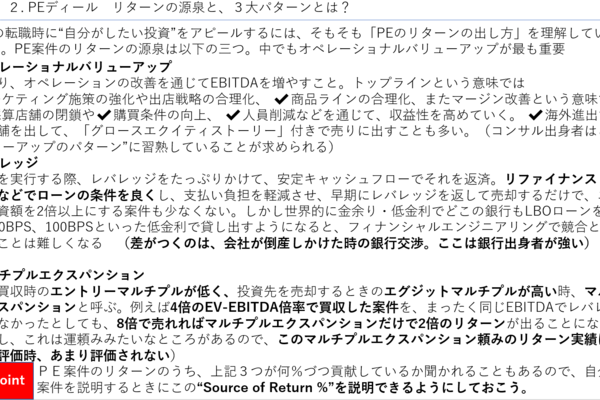

DCFバリュエーションが実はヤバい3大理由と、それでも有用な1つの理由とは?

さて、投資銀行など金融機関でのキャリアを志向される人にとって、密かなあこがれがDCF法を使いこなすことではないでしょうか。筆者も外資金融でのキャリアに進む前は、内心”DFCを使いこなせるようになってこそ一人前”という謎の覚悟を持っていたものです。

なにせ、将来キャッシュフローを予測するとか、それを現在価値に割り引きNPV(Net Present Value)を出すとか、ターミナルバリューを計算して現在価値に割り戻すとか、何かと用語が専門ぽくて、何やら賢げではないですか?

しかしながら実際に金融機関で働くと、投資銀行だろうがバイサイド資産運用会社だろうがプライベートエクイティだろうが、あまり実務的なバリュエーションで使うことはありません。その理由はひとえに、DFC法が”怪しげな前提だらけで、その根拠が弱い諸々の前提の一部を変えるだけで数字が何割も、下手したら何倍も変わってしまう”からでしょう。

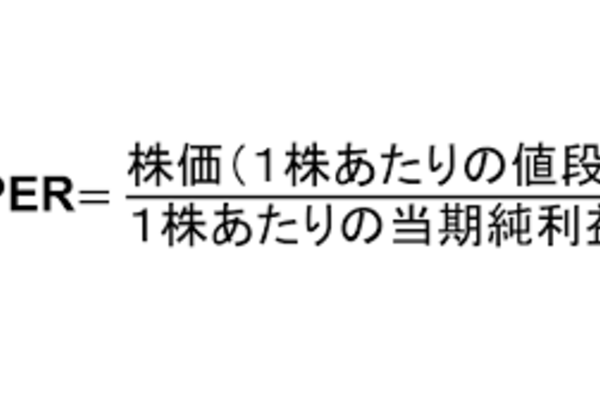

これに対し、一見簡単すぎてちょっとアホっぽい、PERやPBR, EV- EBITDA倍率は、そのシンプルさから結局のところ、最も使われるバリュエーション指標だったりします。

それでは以下に、DCF法がいかにヤバいのか、そしてヤバいなりにどのような場面で有効性があるのか、解説したいと思います。

DCF法がヤバすぎる理由① WACCが適当

DCFの問題点として、世界中の誰もが最も最初に得意顔で指摘するのが、この”WACCが適当”問題ではないでしょうか。

もちろん、MBAや投資銀行のロンドン/ニューヨーク研修でCAPM(Capital Pricing Model)を勉強してきた貴方は、その投資案件や企業の資本構成を分解して、その資本ごとに期待リターンを求めて加重平均して”これがCAPMから割り出された割引率、11.3%です!”などとやってしまうかもしれません。

しかしその高すぎる割引率で概算した企業価値と、より簡単な指標のPERやPBRで出される目標価格の間に大きな乖離があるとき、人は大暴走してしまいがちです。

実は辻褄が合わなくなって、最後はPERやPBRで出される”目標価格”にDCF法から出される価格が合うように、WACCを適当にいじることが多いのです。(エクセルの、便利なテーブルファンクションを使って、WACCが5%から10%まで、0.5%単位で変わるたびに該当企業価値がどれだけ変わるかシュミレーションできるので、それを使うことが多い。)

なお、DCFにおけるWACC変更が空しいのは、仮にWACCを0.5ポイントなり、1ポイントなり動かすと、企業価値がドンと20%、30%単位で大きく揺れる点です。

こうなってくると、売上やマージンの予想変化率を一生懸命論じるのがバカらしいくらい、適当な割引率の適当な変動で、ターゲット価格が大変動してしまうのです。DCF法に嫌気がさし、オサラバする人の最もポピュラーな理由がこの、”WACCがちょっと適当すぎやしないか”問題なのです。

DCF法がヤバすぎる理由② ターミナルバリューが適当

次にDCF法でのバリュエーションがヤバすぎる理由が、ターミナルバリューが適当なことが多い点です。

何故だか慣習的に、5年分くらいキャッシュフローを予測した後は、その後Perpetual Growth Rate(”G”と呼ぶ)といって、”6年目からのキャッシュフローはGDP成長率と同じ3%と仮定する”みたいな、”いままでの精緻なキャッシュフロー予測はいったいぜんたい、何だったんだ、、、”と口を大きくあんぐり開けて閉じられないほど、すごく”エイヤ!!”な前提で目をつぶることが一般的です。これは業界の謎の慣行とはいえ、ツッコミどころが満載と言わざるを得ないでしょう。

しかしDCF法で導き出される企業価値の大きな部分がこのターミナルバリューから出てくるので、このPerpetual Growth Rateを少しいじるだけで企業価値が大変動してしまいます。

これにWACCを少し触るだけで大変動するという①で論じた問題と併せて、算定される企業価値が、少し前提をいじるだけですさまじく揺れ動いてしまうことが問題なのです。

DCF法がヤバすぎる理由③ 財務予測が適当

DCF法によるバリュエーションがヤバすぎる理由、すでにここまで述べた2つで十分その恐ろしさが伝わっているかと思いますが、DCF法のヤバさはまだまだ続きます。

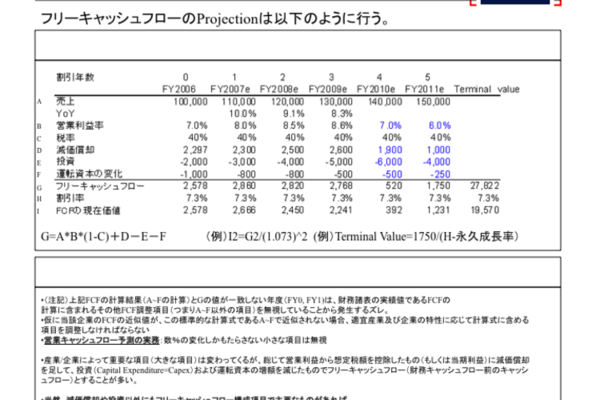

上で、ターミナルバリューを求めるまで、だいたい5年くらいはキャッシュフローを予測するとしれっと書きましたが、キャッシュフローを5年分予測するなんて、大抵できるわけがないのです。

勿論、電力会社やガス会社、高速道路のように”ちょっとやそっとじゃビジネスが動かない”というインフラ企業なら別ですが、この技術革新と企業競争が激化した昨今、翌年の財務数値の予測すら困難なのに、どうやって5年分も予測するというのでしょう。

おまけに、5年も連続で景気拡大するのは(リーマンショック以降、まさかの11年連続景気拡大という大金融緩和と財政代拡大が世界規模で続かない限り)珍しく、途中、どの年に売り上げの伸びが減速するかなど、重ね重ね予測できるわけがないのです。

ヤバすぎるのは分かった、、では、DCF法のメリットとは?

さて、これまでDCF法によるバリュエーション、株価予測がヤバすぎる理由についていくつもその欠点をあげつらってきましたが、そんなDCF法にも目的次第でメリットがいくつかあります。

一つは、その説明能力の高さです。生真面目で自分が把握しているあらゆる情報をバリュエーションに反映させた、と思いたい人にとっては、DCF法は比較的強い納得感をもたらしてくれるでしょう。そもそも資本構成の違いをバリュエーションにDCF法くらいなので、理論に走るMBAのファイナンスの教授陣は、DFCを使いがちです。

また資本構成だけでなく、3年後に売り上げが4%伸びて、4年目からマージンが3%改善して、投資フェーズが終わるのでCapexが50%落ちて、含み益が100億ある土地を5年目に売るので特別利益でそれがのってきて、、、といった諸々のストーリーをバリュエーションに反映できるのは、財務モデルを真面目に作りこんだDCF法の強みと言えるでしょう。

つまるところDCF法のメリットは、様々な要素をバリュエーションに反映できることと、きちんとそうした旨を説明しやすいこと、また前提条件がたくさんあるので、正味の話”社長の鶴の一声とエイや!”で決まることの多い売却価格や買収価格に、それらしい理論的な説明をくっつけやすいことが挙げられます。

この意味で、投資のためのバリュエーションというより、説明のためのバリュエーションという側面があるのも事実でしょう。

DCF法で株価は決まるのか?

では、DCF法で株価は決まるのでしょうか?残念ながら、全く決まらないと言えるでしょう(未公開株だとそれなりに参照されますが、公開株に理論を説明してもしかたなく、現在の株価のほうがフェアバリューだとみなされます)。

というのも株価は結局、買い手と売り手がどれくらいの値段が妥当かを考えて、買値と売値が一致する必要がありますが、そのためには市場参加者が妥当と見なす価格の考え方において、ある程度合意している必要があります。

この意味で、仮に大多数の市場参加者がいちいちDCFモデルを組んで、売り上げ伸び率や割引率、成長率の予測が合致して値段がかみ合った、とかいう、ほぼあり得ない状況でもない限り、DCF法で株価が決まるとは言えないでしょう。

DCF法と不動産価格算定は相性がいい

しかしながら、DCF法とバリュエーションの相性がいい資産クラスがあります。その典型例が不動産と言えるでしょう。不動産は家賃収入である場合、将来収入が予想しやすいアセットであり、また割引率に関しても銀行金利や金融政策による金利変動の幅は、一定の予測の幅に収まります。

企業のキャッシュフロー予測やターミナルバリュー予測は極めて難しいですが、不動産のキャッシュフロー予測は長きにわたって予測しやすいため、不動産価格がバブル圏に入らないよう、DCF法で”キャッシュフローの裏付けでどれだけ説明できるか”という考え方が、大いに役立つこともあるのです。

実際に2000年初頭のバブル崩壊不良債権を処理するとき、日本で初めて不動産価格をDCFで算定し、不良債権の価格を算定するという考え方が導入されました。

これにより、不動産価格がキャッシュフローの裏付けなしに投機的に乱高下するのが、ある程度防がれているとも言えるでしょう。

DCF法モデルをエクセルでつくるコツ~シナリオとストーリーが反映されたモデルをつくろう

さて、長らくDCF法によるバリュエーションモデルのデメリットと、それなりのメリットについて論じてきましたが、末筆ながらDCF法によるモデルをエクセルでつくるうえでのコツは何でしょうか?

むしろ、エクセルが無かった時、どのようにDCF法でモデルをつくっていたのか見当もつきませんが、重要なのは、投資判断レポートであなたが書いているシナリオやストーリーが、そのエクセルモデルに反映されていることです。また予測が難しいものに関しては、エクセルの感応度分析でレンジで表現することです。

損益計算書とバランスシート、キャッシュフロー計算書の財務諸表3セットが互いに連結したモデルを作成し、向こう5年くらいはキャッシュフローを予測し、それを割り引くモデルをつくる上で、仮にその成長率などが過去のトレンドから大きく乖離するとき、きちんとその理由を説明できる根拠を用意している必要があります。

この財務諸表の連結モデルをつくれるからといってそれで投資の成功率が上がるとは言えないのですが、少なくとも企業売買交渉の過程で、”その要素は織り込み済み”という説明能力を格段に向上させてくれることは確かでしょう。

どんなシナリオの時に、どのような考え方と前提をおけば、どの価格になる、ということを首尾一貫して説明するためにも、このバリュエーションモデル作成エクササイズは有用なのです。

外資系投資銀行・資産運用会社でのバリュエーション実務を効率的に学ぶための決定版:外資金融バリュエーション研修セット