企業価値バリュエーションの計算方法4選とは~DCF, PER, PBR, DY

バリュエーションと聞くと、なんだかすごく専門的で知的でややこしい気がしますが、いざ実務で学んでみると、驚くほど単純だったりします。

もちろん複雑でややこしいバリュエーションの方法もあるのですが、やり方がややこしいと誰も実務で使わないので、実務では簡単なモデルが好まれます。

結局バリュエーションの実務で使われるのはそれこそ、足し算と掛け算と割り算と引き算を理解していたら誰でもわかるような、名前はコンプスとかPBRとかPERとかEV-EBITDAとかややこしいものの、中身を開いてみると恐ろしく単純なやり方だったりもします。

DCFやLBOなどややややこしいバリュエーションもありますが、ここではバリュエーションの基本とよくある質問への答えを書いておきましょう。

バリュエーションのバリエーション~バリュエーション方法は豊富に存在

上記でも述べましたが、バリュエーションの方法は豊富です。それはバリュエーションを何に基づいて行うかが多様だからです。

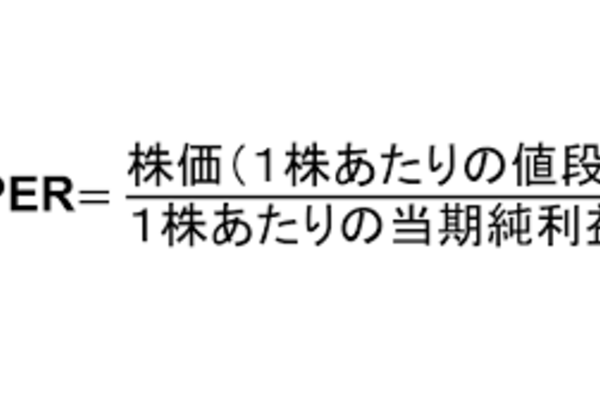

1.収益に基づいておこなうのはPER(Price Earning Ratio)、

2.バランスシートのブックバリューに基づいて行うのはPBR(Price to Book Ratio)、キャッシュフローに対して行うのはPCF(Price to Cash Flow)ないし、その簡易版ともいえるEV- EBITDA倍率、

3.そしてキャッシュフローの現在価値を割り引くDCF法など、そのバリエーションは様々です。

4.また、配当に基づいて行う、DY(Dividend Yield)を見ることもあります。

これら様々なバリュエーション指標は、投資家の性質およびマンデートによっても変わってきます。

例えばディフェンシブファンドで、ブックバリューに対する割安度や配当性向を基に買うファンドもあれば、バランスシートの価値の下支えなど関係なく、アップサイドを攻撃的に狙うグロースファンドなど、ファンドの性質およびそのファンドに拠出されている資金の性質によって、バリュエーションのバリエーションは変わってくるのです。

IPO時のバリュエーションはどう決まる?

バリュエーションで気になるのが、IPOの時のバリュエーションでしょう。IPOの株はその後上がりやすい、という神話が一時ありましたが、ご存知のようにIPOの時に株を買って、大損する株もたくさんあります。特にあまり根拠なく期待値でバリエーションバブルを起こした、ウーバーなどは好例でしょう。

これは証券会社の腕の見せ所なのですが、IPO時のバリュエーションが安すぎると、顧客である事業会社を怒らせることになります。なにせ、もっと有利な条件で市場から資金調達できたはずなのですから。

逆にIPO時のバリュエーションが高すぎて、IPO後にバリュエーションが下がってしまえば、誰を怒らすことになるでしょうか?そうです、IPO時に株を買った投資家です。

証券会社にとっては、事業会社は投資銀行部門の重要な顧客ですし、投資家は株式部門の重要な顧客であり、双方に不満のでないバランス感覚のあるバリュエーションをすることが求められます。

さて、IPOのバリュエーションの決め方ですが、大抵は同業他社のPER, PBR、EV-EBITDA倍率など様々なバリュエーション指標からレンジが割り出されます。またそのレンジが妥当であることをもっともらしく説明するために、丁度そのレンジに収まるように前提条件をいじって、DCF法でもそれらしき値段がたたき出されます。

そして実際に株価のレンジを決める段階で株式営業チームが主要投資家にヒアリングをかけ、だいたいいくらくらいの値段だったらどのくらいの投資家需要を積み上げられるか(ブックビルディングという)を確かめ、プライシング(こういうとかっこよく難しそうですが、なんのことはない、いくらで行くのか値段を決めること)が行われます。

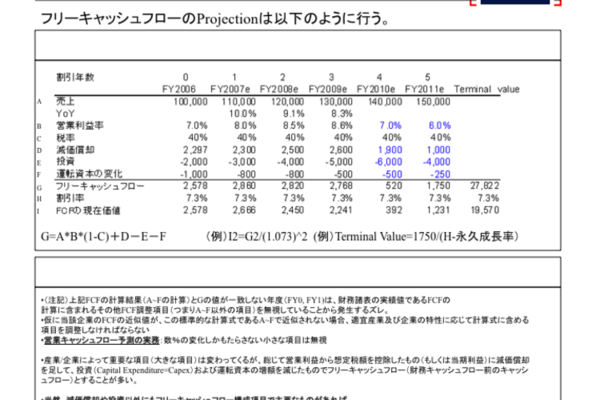

企業価値や株式価値バリュエーションの基本、DCF

DCFについては他のコラムで詳細に解説していますが、要するに将来キャッシュフローを現在価値にしてそれを足し合わせる手法です。なお将来キャッシュフローをいつまでも予測することはできないので、5年なり6年なりの予測年度のあとは、おどろいたことにキャッシュフローの永久成長率を一定という恐ろしい仮定を置いて、また割引率も一定と仮定してしまいます。

ただし、率直に書いてしまえば、そんなわけないですよね、キャッシュがたまったらレバレッジ減らしたりしますし、資本コストも金融政策や資本に対する投資家の期待リターン変化で変わるはずですが、これらのことは考えず一定と仮定するのが、DCF法の恐るべきツッコミどころです。

バリュエーションの本・教科書とその問題点

バリュエーションは、実務でやる分にはそれほど複雑怪奇なロケットサイエンスではありません。しかしこれがファイナンスの教授やMBAの金融テキスト、またマッキンゼーが出したりする企業価値評価の本になると、俄然、リアルオプションやブラックショールズモデルなどが登場して、果てしなくややこしくなっていきます。

しかしデリバティブのトレーディングではなく、普通のコーポレートファイナンスのバリュエーションやる限り、別に実務では一切使わないような理論的な話が多すぎるので、市販のバリュエーションの教科書がややこしすぎるからといって、金融キャリアやバリュエーション学習を諦めたりなさらないでください。

バリュエーションのコンサルを頼むには?

さて、バリュエーション手法があまりにも多様であり、バリュエーションをいくら勉強しても、投資銀行や資産運用会社で数多くの企業価値評価を長年にわたって経験しない限り、今証券会社や投資銀行から売り込まれている企業や、売却しようとしている企業のバリュエーションの妥当性に自信がなく、バリュエーションコンサルタントを頼みたいと思われる企業さんもいらっしゃることでしょう。

弊社では、上場株資産運用会社や外資系投資銀行、主要プライベートエクイティファームで長らく勤務する講師陣がバリュエーションのコンサルティングも提供しておりますので、お気軽にお問い合わせください。