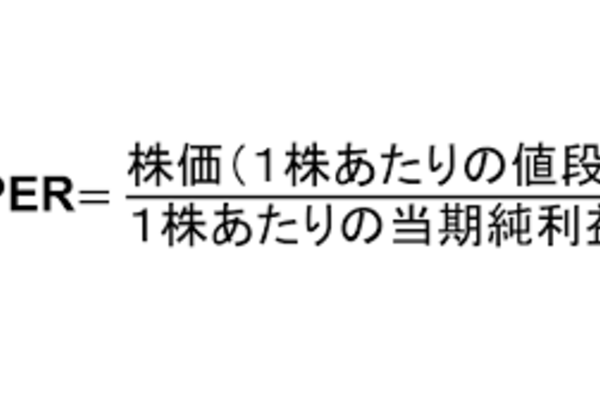

バリュエーション実務―DCFの事例

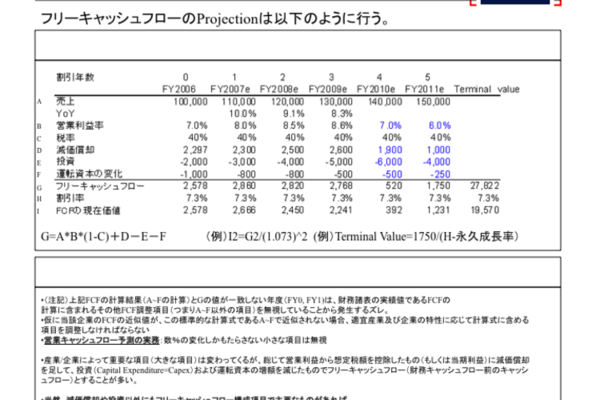

DCF(Discounted Cas Flow)法というと、名前から難しそうですが、実はたいしたことをやっていません。肝心なのはキャッシュフローを予測することであり(これが往々にしてできない)、その後の計算は極めて簡単なものです。

よく言われるように、分母の割引率を少し変えるだけで算定価値が何割も、場合によっては何倍にも変化するので、”大体の目標価格”が先に決まっていて、それを正当化するためにもろもろの”アサンプション”を設定する(例えばターミナルバリューを出すときのキャッシュフローの成長率gや、WACCを計算するときのrなどを、それはそれは恣意的にいじる)ことが多いのです。

外資系証券会社の著名アナリストなどでも、何となくターゲット価格を下げたいときに、”流動性のリスクが高まっていると判断し、割引率を0.5ポイント上げて、、、”などと使う時がありますが、なんといっても、この0.5という数字になんら根拠がないのです。

そもそも企業買収などは、売り手がいくらほしいか、買い手がいくらくらいなら用意できるのかが決まっているので、会食で社長同士が”で、なんぼくらいですか”みたいな感じで大体のサイズ感が決まり、その数字めがけてPER, PBR, DCF, EV-Ebitdaなど様々な角度から、”このくらいが適切っぽい”というロジックを作り出して、価値算定完了、という流れも多いというのが実態です。

ただそれでも、交渉の時やディスカッションの時に、相手側や投資家から説明を求められて、つじつまがあう説明ができなければならないので、バリュエーションモデルの構造やロジックは正確に理解しておく必要があります。

詳細は、バリュエーションモデル実務研修のフリーサンプルをご参照ください。