金融機関でバリュエーションに失敗する3大パターンとは?

企業買収したり投資するとき、バリュエーションに失敗する典型パターンは以下の通りです。

①比較対象企業が間違っている

比較対象企業のロングリストが、よくよく見ると企業のビジネスミックスがまったく違ったり、企業規模が違ったり、上場されている取引所が違ったり、コントロールプレミアム付きでバイバイされた案件が入っていたりと、総じて比較対象企業に的外れなものが入っていることは少なくありません。

また、自分が支払いたいバリュエーション水準になるように比較対象企業を作為的に引っ張ってくる人も少なくありません。

バリュエーションの適切さを考えるときは、そもそも比較対象企業の中に、比較対象にならないものがはいっていないか、気を付けましょう。

②比較対象期間が間違っている

次にバリュエーションで失敗するのが、比較対象期間が違うことです。

ブルマーケットやベアマーケット次第でバリュエーション水準は何倍も異なってきますし、バブル経済の時や、逆にテロアタックなどでパニック売りされた期間のバリュエーションと比較するのは意味がないことです。バリュエーションを考えるときは、その比較対象期間のバリュエーションレベルが、特殊な過去の期間によって歪められていないか、確認する必要があります。

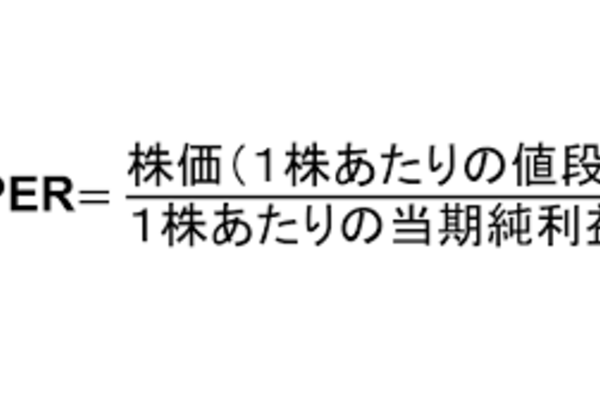

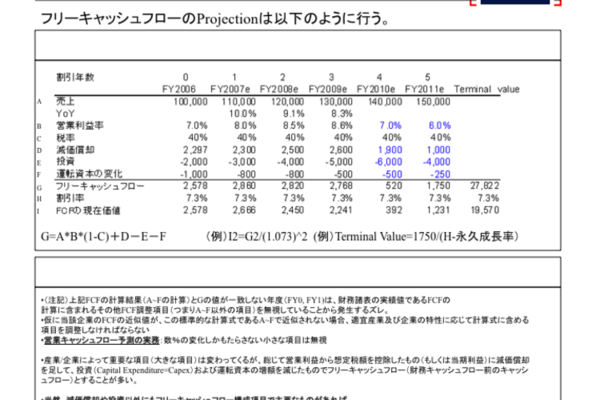

③そもそも財務予想が間違っている

よくあることですが、バリュエーションが高すぎるのに買収を正当化するとき、分子であるフリーキャッシュフローの成長率を二桁、二桁と毎年延ばすことで、”数年後のフリーキャッシュフロー水準を基にすると、20倍くらいなので買える”などと、バラ色の将来バリュエーションシナリオを主張してくる人がいます。ただ総じて、バリュエーション水準を低めるために意図的に無理やり高すぎる利益成長予測がモデルに入っていることが多く、結果的にバリュエーション水準の判断を間違うことに繋がります。