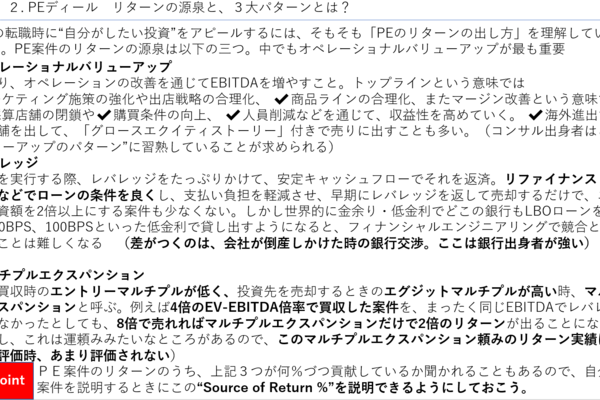

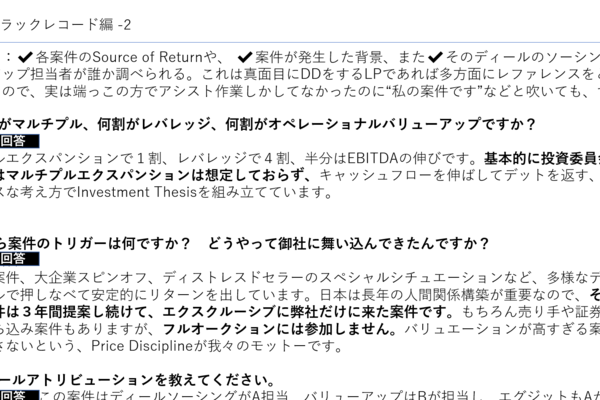

バリュエーション(企業価値評価)の基礎的な方法とは?

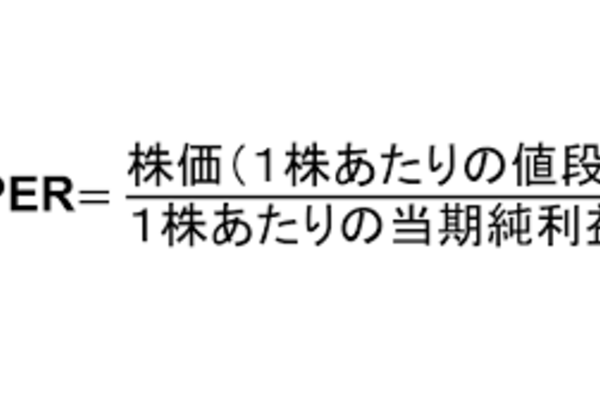

バリュエーション、つまり企業価値評価(別に株式価値や負債の価値などでもいいのですが、ここでは便宜上、企業価値評価を指します。)は従来、第一に利益に基づくPER, 第二にバランスシートのブックバリューをもとに考えるPBR, 第三にキャッシュフローをもとに考えるEV-EBITDA, 第四にキャッシュフローの現在価値をベースに考えるDCF, 第五に配当性向で考えるDividend Yieldなどが一般的でした。

他には、時折PERの成長率であるPEGという、若手アナリストとして働いていた当時の私から見ても「なんだこれ?わっけわからないコンセプトだよね」という新手法が出ては消えていきましたが、上述のバリュエーション5手法は常に使われてきました。

M&A時のバリュエーションにみる、コントロールプレミアムとは

この基礎的な5パターンのバリュエーション手法に加え、様々な評価調整がなされます。

例えば単なる純投資の公開株投資ではなく、対象企業の50%以上、ないし実質的な支配権を得るためのM&Aやバイアウトの時は、通常のバリュエーションにだいたい3割程度上乗せされて企業価値評価がされます。これをコントロールプレミアムと言います。

これは、文字通り会社をコントロールできる、つまり取締役会で過半数を握り、経営陣を取り換え、株主の意向通りの行動がとれることを意味します。

そして不採算案件や部門をカットしたり、新たな成長戦略を実行に移したり、先代の社長に遠慮して売らなかったノンコア資産を売れたりと、収益を上げる行動をとりやすいから、支払われるようになったプレミアムです。

なお最後は案件を獲得したい買い手がどれだけ資金を調達できているかにかかってくるので、オークション案件ですと、3割どころか4割、5割と「何が何でも買いたい投資家による、意地っぱりバリュエーション」になることもあります。

IPO時のバリュエーションが、特に難しい理由とは

IPOバリュエーションが難しいのは、ひとえにこれまで公開価格で取引されていなかったので、この会社ならば類似他社とのCOMPSなどでこのくらいだろう、というバリュエーションにならざるをえないからです。

M&A時のバリュエーションプレミアムに対し、IPO時はバリュエーションにディスカウントが見られたりもします。これは流動性の低い株などで顕著であり、リスクをとっている投資家に報いるための慣行ともいえるでしょう(まぁ、5%程度のディスカウントなんて、毎日10%以上揺れ動くIPO株にとって、どれほど意味があるディスカウントなのか不明ですが)。

なおIPO時のバリュエーションは難しいので、大いなる不公平をもたらしやすいです。たとえばIPOを担当している主幹事証券会社が、高すぎるバリュエーションをするとどうなるか。

これはウーバーテクノロジーズのように、上場後株価が急落することになります。すると上場時に売り抜けた投資家や創業者は大儲けで、上場時に買い込んだ資産運用会社は大損することになります。

逆もしかりで、IPO時のバリュエーションが安過ぎたら、もっと儲けられたはずの総合者や投資家は潜在利益を逸し、代わりにIPO時に買い込んだ投資家が短期間で大儲けすることになります。IPOバリュエーションは難しいだけに、大きな不公平につながりがちなのです。

スタートアップのバリュエーションは、従来の基礎的なバリュエーション方法が通用しない

IPOどころかスタートアップ企業になると、そのバリュエーションはさらに難しくなります。スタートアップ企業のように新しいビジネスモデルかつ、変化が早まると、類似企業を探すのが困難ないし無意味になることも多いものです。

さらには利益が出ていなくても便利な機能でマーケットシェアを取っている企業に高いバリュエーションがつく資本市場が発達したので、冒頭にあげた5つの基礎的バリュエーション手法では説明できない企業価値評価もずいぶん増えているのです。

バリュエーションをする財務的根拠がないスタートアップは総じて、MVP(Minimum Viable Products)があるのかどうか、収益がたっているのかどうか、創業社長はどのくらい頑張りそうか、などで見られます。

しかしながら最後は「なんぼ必要なんや?企業価値はいくらや?」「10億バリュエーションで2億集めています」「あかん、4億バリュエーションで5000万調達や」「わかりました」などの、かなりおおらかなやり取りでぱっぱと決まりがちです。

バリュエーションのデューディリジェンスでは、何をしているのか?

バリュエーションをする際は、様々なデューディリジェンスがあります。デューディリジェンスと聞くと、なんだかすごい専門的なことが行われていそうですが、よくよくみると長々とした、時にどうでもよさそうに思えるチェック項目をすべてしらみつぶしにするプロセスになっていることも少なくありません。

これを弁護士が法的な観点からするのがリーガルデューディリジェンス、会計士が財務的にするのが、財務デューディリジェンス、コンサルタントなりを雇ってお願いするのがビジネスデューディリジェンスです。また反社チェックも必ず行われるようになっています。

ただこれらバリュエーションにかけるコストは、投資額が大きくなければ割に合わないので、前述のスタートアップなどであれば、デューディリジェンスは極めて簡易的に、それこそ社長と1時間あっておしまい、ということも少なくありません。

バリュエーションの本が、当てにならない理由とは?

市販や大学、ビジネススクールでのバリュエーション本は、総じてあてになりません。というのも、変にアカデミックすぎて複雑で実務で使われていなかったり、バリュエーションへのインパクトが小さいのに精緻さを求めて無駄な作業が増えるだけだったりするからです。

また、バリュエーションはステークホルダーを説得するためにわかりやすいものである必要があるのに、これら実務的ニーズを無視して、学者の趣味に走ってしまったバリュエーション本がやたらと多いからです。

なにせ、割引率を0.5%動かしただけで、バリュエーションなど大変動しますし、Perpetual Growth Rateを1%いじっただけで、バリュエーション総額は地殻変動起こすくらいのインパクトがあるのです。

よって、重箱の隅を針でつつくようにして、無数の些末な要素をエクセルモデルで反映させ(しかもその過程でミスだらけになるので、ますます訳が分からないバリュエーションになってしまう)「一生懸命苦労して勉強する割に、実務的にインパクトゼロな金融学習」は、あまりお勧めできません。

バリュエーションの本質的な意味合いと、バリュエーションを仕事にする方へのメッセージ

長々とバリュエーションについて論じてきましたが、正しく企業価値なり資産価値を評価することは、IPO時バリュエーションの難しさで論じたような巨額の不公平さを社会から少しでもなくすために、大きなインパクトがあります。

ただ、価値を評価するには、価値とは何なのか、評価とは何なのかという哲学的洞察でより深みを求めたいものです。たとえば価値というのは単に金銭的な数字だけでなく、その金銭の裏付けになっているサービスにどれほど社会的な価値があるのか。

ひょっとするとお金にはなっているが、それがない方が社会的にはよいのではないかという考察もあってしかるべきでしょう。同じく評価というのは短期的に売り抜けるための評価なのか、それとも長期的に支援するための評価なのか、定義と目的により、「価値評価」も2x2軸で少なくとも4象限に分かれるのです。

伝統的なバリュエーション手法に基づく資本主義の歪みを反省し、資産や企業のバリュエーション手法により広く深い意味を加えていく必要があるというのが、ポスト資本主義時代に求められている、バリュエーション4・0であるように思います。

末筆ながら、バリュエーションに関するご質問やご相談は、こちらで受け付けておりますので、いつでもご質問ください。